Uruguay 2023: el estancamiento económico se consolida – Por Héctor Tajam

Los conceptos vertidos en esta sección no reflejan necesariamente la línea editorial de NODAL. Consideramos importante que se conozcan porque contribuyen a tener una visión integral de la región.

El estancamiento económico se consolida

Héctor Tajam*

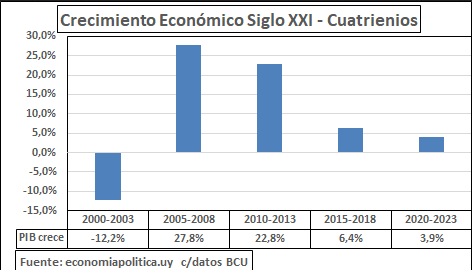

En nuestro artículo de diciembre 2023, “El estancamiento económico se consolida”, con información a setiembre 2023, habíamos anticipado 0,3% de crecimiento de la actividad económica nacional para el año 2023. La realidad no fue muy diferente, 0,4% creció el PIB (Producto Interno Bruto) al final del año pasado según el BCU (Banco Central del Uruguay). Esto da como resultado un desempeño muy magro de la economía uruguaya al cabo de los primeros cuatro años del actual gobierno presidido por Lacalle Pou, acumulando un aumento de casi 4% (1% anual).

Según podemos observar en el Gráfico 1, a excepción de la debacle de principios de siglo (2000-2003, gobierno de Jorge Batlle), este es el cuatrienio de peor resultado. Los primeros cuatro años del segundo gobierno de Tabaré Vázquez significaron un importante descenso en el desempeño económico, pero debemos tener en cuenta que la comparación se realiza con la cúspide del registro del PIB en el período 2004-2014 (que hemos denominado la “década ganada”), década durante la cual se acumuló nada menos que un 69% de aumento en la producción nacional de bienes y servicios.

Gráfico 1

Otra fuente del análisis es la comparación de nuestro desempeño con el que ha ocurrido en los demás países de la región, que sin duda han enfrentado los mismos problemas. Como vemos en el Cuadro 1, Uruguay se encuentra junto a Colombia y Chile en la parte inferior de la tabla, aunque con resultados positivos. El octavo lugar no parece un buen lugar del cual ufanarse a esta altura del partido. Comparándose con un resultado tan bajo (este del año 2023), el que se registre en 2024 seguramente será mucho mejor, de hecho las expectativas recogidas por el BCU entre los especialistas se sitúan en un promedio de 3,4%.

Cuadro 1

El enfoque de la oferta. Los sectores económicos

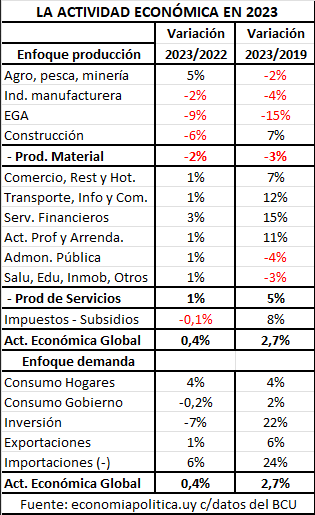

De los 10 sectores económicos que componen la estructura productiva nacional según la presenta el BCU en las Cuentas Nacionales, el casi nulo crecimiento que se registró en 2023 se debe al desempeño negativo de 3 de ellos: la industria manufacturera, la construcción y la producción de electricidad, gas y agua (EGA), que en conjunto descendieron su valor con respecto a 2022 en el orden de -4%. De esta manera, con la excepción del sector agropecuario (que creció 5%), el estancamiento se va afianzando en la producción material.

El sector agropecuario presentó un desempeño positivo en base a la recuperación de cultivos que habían afrontado la sequía y a la apertura de la tercera planta de celulosa (UPM, demanda de madera al sector de silvicultura). Por el contrario, la inauguración de dicha planta finalizó un período de inversiones en infraestructura y ferroviaria que afectó la industria de la construcción. Por su parte la industria manufacturera presentó un descenso en su actividad que sufrió el detenimiento de la refinería de ANCAP (mantenimiento), no compensada por el aumento de la producción de celulosa. Y el sector EGA se vio perjudicado por el final de la exportación de energía a Argentina.

La producción de servicios se incrementó 1% con respecto a 2022, contrarrestando el descenso de la producción material (-1,5%). Una situación similar se presenta si comparamos con 2019: mientras la producción de servicios se ubica 4,6% por encima del registro de 2019, la producción material está 3% por debajo de su nivel alcanzado 4 años atrás.

El principal aumento se dio en la producción de Servicios Financieros (+3%), y en las actividades inmobiliarias, el comercio, servicios de comidas y alojamiento (hoteles) todos vinculados a la recuperación del turismo.

El enfoque de la demanda. Consumo, inversión y exportaciones

Desde esta perspectiva, la actividad económica nacional se vio favorecida por un aumento del consumo y otro muy escaso en las exportaciones. En el caso del consumo es muy relevante destacar la importancia que en ello tuvo el traslado de demanda de los uruguayos a Argentina, que el informe del BCU lo expresa de la siguiente manera: “El gasto de Consumo Final se incrementó 2,8%, asociado al crecimiento del Gasto del Consumo Final de los Hogares (3,6%) donde se destacó el mayor gasto realizado durante los viajes en el exterior, principalmente a Argentina”. Un resultado de la combinación de la devaluación del peso argentino con respecto al dólar, con la revaluación del peso uruguayo, que otorgó un inusual aumento en el poder de compra de los turistas uruguayos allende el Rio de la Plata. Pero este mismo fenómeno operó a la inversa con las exportaciones, que se estancaron en un contexto de encarecimiento de nuestros productos en el exterior, con la consecuente pérdida de competitividad, a la par que estimularon las importaciones (que crecieron 6%).

En el contexto del cuatrienio 2019-2023, este fenómeno que popularmente se conoce como “el atraso cambiario”, y que se ha extendido durante los cuatro años de gobierno multicolor, ha redundado en un 24% de aumento en las importaciones frente a un escaso crecimiento de las exportaciones del 6%, deteriorando la balanza comercial del país y derivando en una importantísima pérdida de divisas.

Pero el componente que más se redujo en 2023 con respecto a 2022 fue la inversión (-7%), explicado fundamentalmente, como ya habíamos indicado, con la finalización de las obras de la planta de UPM (celulosa) y del ramal ferroviario que va a conducir su producción al puerto de Montevideo. Este hecho introduce una gran incógnita sobre el crecimiento económico futuro del país, dado que la magnitud de la caía nos da una señal de cuan importante era esa inversión en la formación de capital.

En síntesis, un complejo panorama que apunta al estancamiento, y a un seguro pobre desempeño quinquenal de apenas un 1,5% acumulativo anual, con sectores económicos de la producción material en retroceso, sin alicientes internos ni externos, y un balance comercial que se vuelve una seria limitante para el desarrollo.

*Economista, Director del Programa EconomiaPolitica.uy y Columnista de MateAmargo. Fue Diputado (2005/10) y Senador (2010/15) por el MPP – Frente Amplio. Miembro del Capítulo uruguayo de la Red de Intelectuales y Artistas en Defensa de la Humanidad (RedH)