El declive de las energías fósiles en Latinoamérica y el Caribe

El declive de las energías fósiles en Latinoamérica y el Caribe

Erasmo Calzadilla, Aníbal Hernández y Demián Morassi

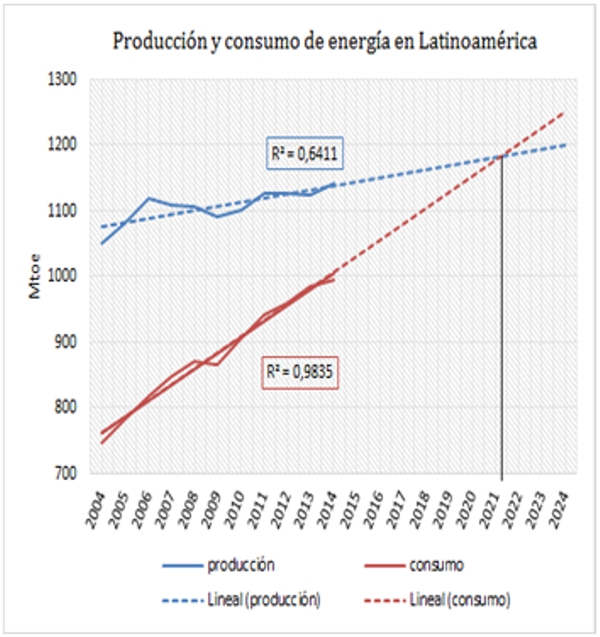

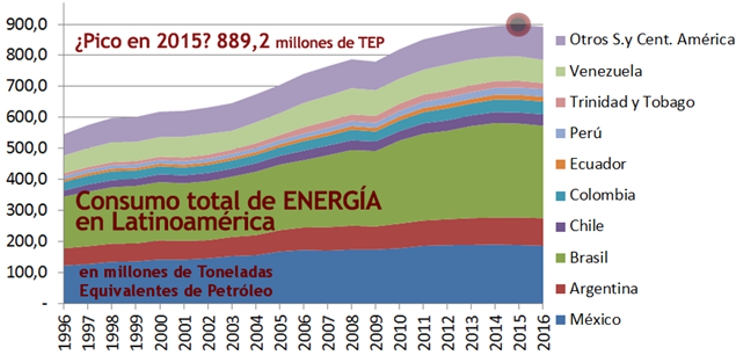

Por tercer año traemos nuestras observaciones sobre la energía en Latinoamérica y el Caribe aprovechando la salida del nuevo BP Statistical Review of World Energy [1]. Desde 2015 descubrimos y presentamos a nuestros lectores un problema al cual suponemos potencialmente catastrófico: “La región está abocada a una crisis energética. En poco tiempo llegaremos al pico del consumo; evento que estará asociado al agravamiento irreversible de la situación social” (TOC 2015). Hasta 2014 la situación era bastante estable, el crecimiento económico de la región aún no se había visto trastocado, sin embargo, a partir del siguiente gráfico, nos animamos a hacer un pronóstico:

“(…) en muy poco tiempo el consumo de energía superará la producción o, para ser más exactos, el consumo tenderá a ajustarse a la producción declinante y arrastrará consigo a la economía.” (TOC 2015)

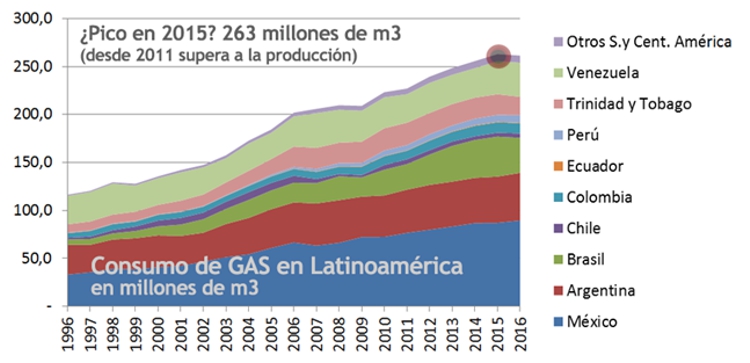

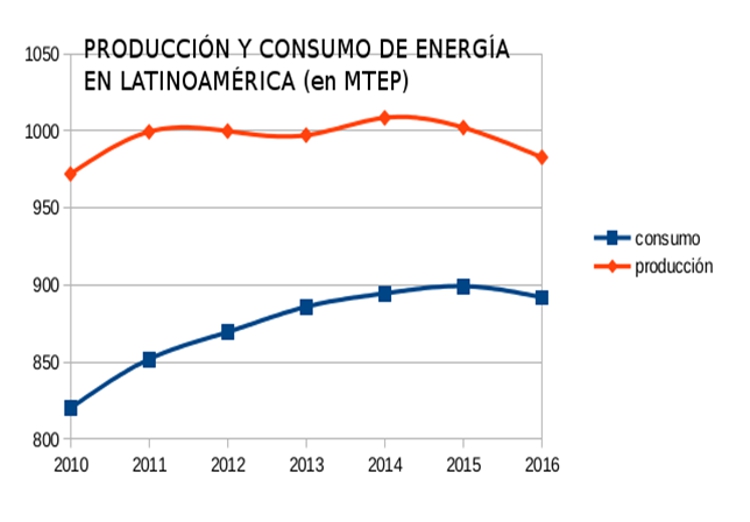

Y, como temíamos, la estabilidad de la región se empezó a quebrantar. El año pasado comenzamos a verificar cómo llegaba el pico energético en la región (TOC 2016), no sólo de la producción (habían caído la de gas, petróleo y carbón) sino del consumo (los indicadores totales para 2014 y 2015 eran casi idénticos). Esa línea ascendente del consumo podría estar preparándose para su primer declive desde la crisis global de 2008.

Los problemas políticos de Brasil y de Venezuela eran, al correr 2015, como el plástico: derivados del petróleo. En la economía más grande de la región la corrupción en Petrobras desencadenó un efecto dominó que aún no deja de voltear fichas. En la nueva etapa venezolana post Chávez, la caída del precio del petróleo demostró que un país atado a la exportación de un sólo commodity tiene menos resiliencia que karateka frente al ISIS. La crisis brasileña también golpeó a los países vecinos y la venezolana afectó a los países de Petrocaribe, que han visto reducido drásticamente el flujo de petróleo desde Caracas. Mientras tanto en México, con la caída del precio (tanto del petróleo como del gas y el carbón), la desinversión lleva a que luego de un declive petrolero de una década se preparen para el fin del monopolio de Pemex, en búsqueda de inversores extranjeros.

La energía de la región recién ahora está mostrándonos a la cara el problema que habíamos especulado desde el lápiz y el papel.

Si bien Latinoamérica y Caribe no se mueven como un bloque y algunos países están más ligados a EEUU que a cualquiera del resto de nuestros países, esperamos sirva para conectar las necesidades y problemas, ya que a la hora de analizar diversos asuntos de integración en la región, la energía muchas veces permanece en la sombra.

En el trabajo de este año hemos actualizado los datos para entender qué ha sucedido desde entonces; si se han cumplido nuestros pronósticos o nos equivocamos. Vamos a analizar por separado las diferentes fuentes de energía y la situación de los principales productores. Nuestra lectura puede apenas dar un pantallazo del informe, dejando de lado elementos importantes como la capacidad de refinería o el intercambio de esos productos elaborados.

En la siguiente gráfica podemos observar el porcentaje de consumo de cada combustible al terminar 2016.

Petróleo

Hace dos años la producción de petróleo en la región decaía de una manera suave, mientras que el consumo crecía como en sus buenos tiempos. La lógica llevaba a pensar que, por la incapacidad de frenar la caída de la producción, antes del 2020 y probablemente en el entorno del 2017, el consumo de petróleo en Latinoamérica y el Caribe comenzaría a descender, con el arrastre de consecuencias económicas y sociales. Finalmente, y luego de una meseta, nuestras predicciones comienzan a cumplirse. Analicemos por partes, pasito a pasito.

Producción de petróleo

La disminución en la producción de petróleo es multifactorial y sería muy difícil deslindar cuánto de ella corresponde a la falta de inversión por la ralentización de la economía mundial y cuánto tiene un origen más propiamente geológico, a raíz del declive de los pozos más generosos, variables estrechamente vinculadas porque la crisis lleva a desinversión y disminución de la producción y esto a su vez a más crisis.

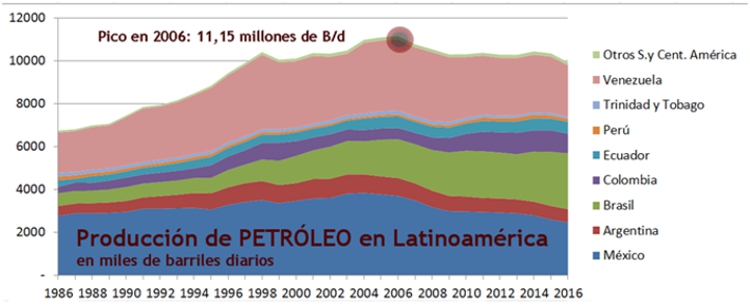

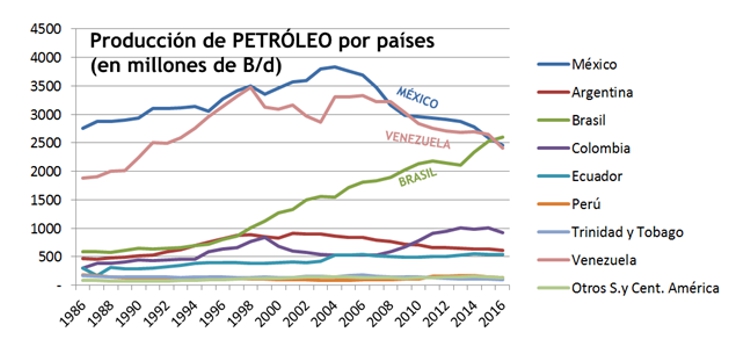

Pero el estudio particular de lo que sucede con la extracción en cada uno de los principales productores nos permite asegurar que el aspecto geológico y la disminución de la tasa de retorno energético son fundamentales. El máximo ejemplo es la caída de la producción del Complejo Cantarell en México (el campo más grande del continente), cuyo pico en 2004, marcó el pico de producción en México y su rápida caída arrastró a que los aumentos de toda Latinoamérica nunca vuelvan a los niveles de 2006, hoy Cantarell necesita miles de millones de dólares de inversión para frenar la caída [2].

De los cinco principales productores de la región el único que crece es Brasil y no alcanza a compensar las caídas del resto. A las ya tradicionales caídas de México, Venezuela y Argentina, que rondan en algunos casos los diez años (anterior a la asunción de Chávez en el caso de la patria bolivariana), se sumó Colombia. Este país sale de su meseta ondulante y empieza una segunda etapa de declive. En Venezuela y Argentina se mezclan, como hemos dicho antes, factores geológicos, económicos y sociales, pero el resultado final es el mismo: caídas más o menos lentas son parcialmente compensadas por el crecimiento de Brasil, que pasa a convertirse en el mayor productor de la región.

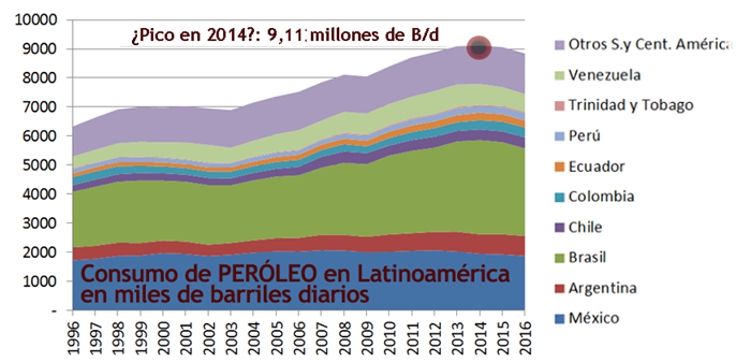

Consumo de petróleo

La región no tiene políticas ambientales que orienten a una descarbonización de la economía. Se puede ver en el vertiginoso aumento en el consumo de petróleo en la primer década y así entender que la incipiente caída actual tiene una relación directa con los límites y no con un proyecto ecosocial. Dos importantes países están pasando de ser exportadores netos a importadores (Argentina y México): el costo de no tener más crudo económicamente rentable, en el primer caso, o la incapacidad de aumentar la capacidad de refinería para la demanda interna en el segundo, obligan no sólo a dejar de ganar dinero sino a empezar a perderlo.

La posibilidad de aumentar la importación dependerá de las políticas económicas pero lo seguro es que, como región, nunca podremos usar ni siquiera todo el petróleo que sacamos teniendo de vecino a la gran potencia devoradora de oro negro, Estados Unidos, que seguramente cree más viable hacerse con el petróleo de Venezuela, o cualquier otro país de la región antes que agotar el propio, sumado al aumento de la demanda de China e India que ya representan más de un tercio de nuestras exportaciones. Una vez revisado el cuadro de abajo, entenderemos que las posibilidades de seguir desarrollando nuestra industria y el comercio se van a ver frustradas y por ende la economía regional también. De hecho, ya la economía está decreciendo, en 2016 el PIB para América Latina y el Caribe cayó 1% [3].

Una solución momentánea pero inútil a largo plazo es desplazar la carga hacia el consumidor: México arrancó este año con un gasolinazo (aumentos del 15 al 20%) que condujo a protestas, disturbios y hasta saqueos con al menos seis muertos y más de mil detenidos.

También Venezuela puso fin al irrisorio precio de centésimas de centavo de dólar a la gasolina, y aunque sigue teniendo el costo más bajo del mundo, en la frontera con Colombia ya vale alrededor de 0,40 dólares el litro [4], esto junto a un inflación galopante, que es otra manera de pasarle la cuenta a la gente que, como en México, también han recibido palo y bala por manifestarse.

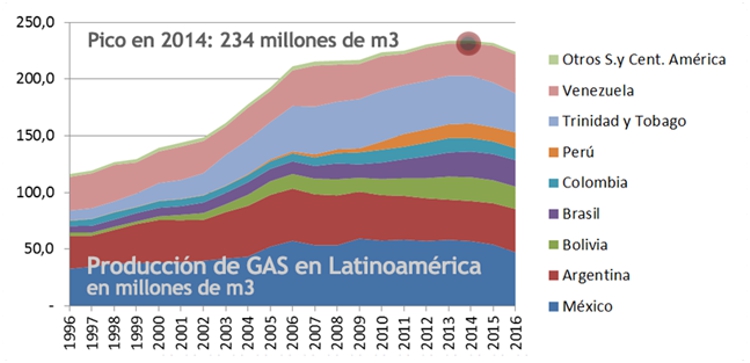

Producción de gas

La producción de gas es dependiente de los gastos en exploración y perforación de las mismas empresas petroleras (sean estatales o privadas). Si éstas tienen que dedicar sus ingresos declinantes (por los precios internacionales o el declive de sus pozos) a pagar deudas, recomprar acciones o indemnizar trabajadores poco quedará para invertir salvo en las zonas muy seguras. El resultado de tan malas noticias es apreciable en la siguiente gráfica.

En Argentina el shale gas empezó a rendir luego de la gran apuesta que se hizo en Vaca Muerta pudiendo frenar la caída del gas; que aún es inferior a la demanda. Ahora bien, con el fin de atraer nuevas inversiones el neoliberalismo, recargado con Macri a la cabeza, optó por una opción previsible: quitar el subsidio (exagerado en muchos casos) a las tarifas de gas y electricidad.

Sin embargo, la quita fue tan brusca, a niveles impagables para muchos, que generó un gran conflicto donde la justicia obligó al gobierno a dar marcha atrás con la liberación de las tarifas para hacerlo paulatinamente. El problema es que en ese largo lapso hubo un frenazo económico con quiebras y cierres de cientos de PyMEs.

En Trinidad y Tobago, el gran productor de gas del Caribe, la ecuación fue al revés, se han quitado los subsidios a la gasolina para, indirectamente, promover el uso de GNC (Gas Natural Comprimido) para el transporte. Pero tanto en estos casos como en México con el gasolinazo, el declive energético va en detrimento de lo bueno que queda del Estado de bienestar.

En el resto de países la extracción de gas siguió por los mismos caminos que la del petróleo: pocas perforaciones desde 2015, poca producción en 2016. Qué esperanzas habrá para 2017 si ya en 2016 el promedio de las plataformas de perforación activas (198) fueron menos de la mitad de las de 2014 (397) [5].

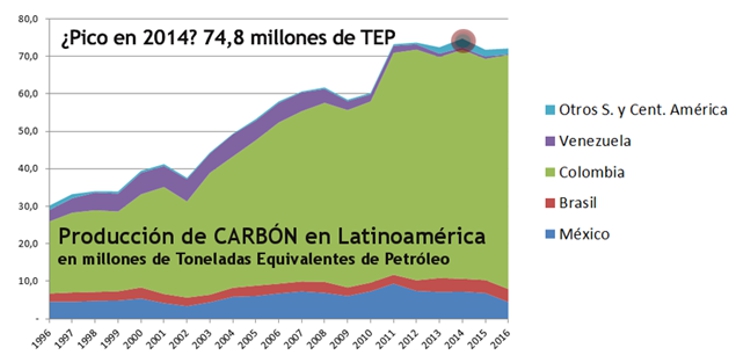

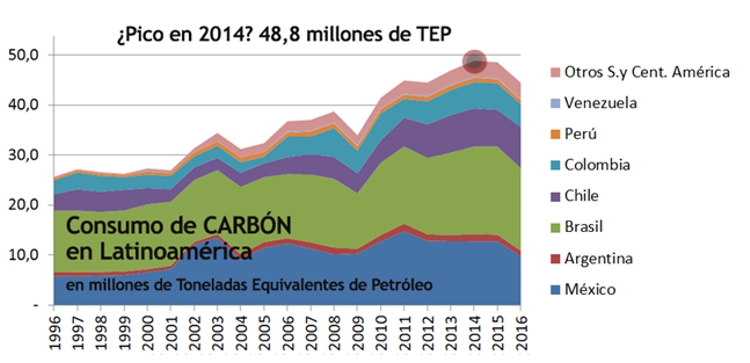

Producción y consumo de carbón

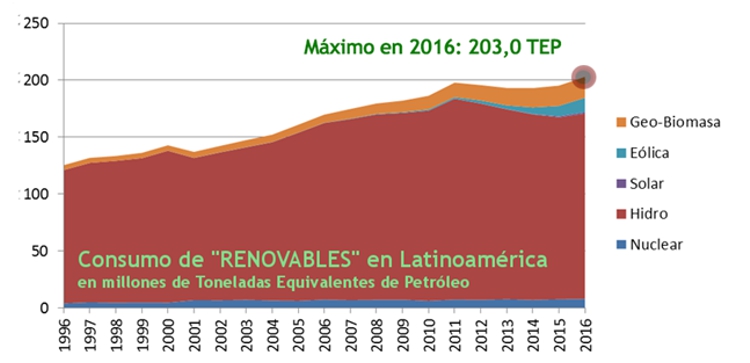

Si bien la producción de carbón tiene un papel secundario en el mix energético de la región (5% del total), su consumo está en descenso a pesar que la producción colombiana de esta sucia fuente de energía haya aumentado. Habrá que ver si se hacen efectivas las intenciones de Trump de incentivar el consumo en EE.UU., nuestro principal comprador, y esto promueve una nueva ronda de inversiones. En cuanto al consumo, la caída (-4,1 MTEP) tiene bastante relación con el aumento de las energías eólica, solar y geo-biomasa (+4,5 MTEP).

Renovables

Las energías renovables siguen representando una esperanza para muchos. Los aumentos interanuales en capacidad instalada de energía eólica son impresionantes, especialmente en Chile (56,3%), Uruguay (43,2% aunque más sostenida en el tiempo) y Brasil (23,1%), pero acá hay que seguir teniendo en cuenta que en nuestro mix energético la electricidad está lejos de ser la principal demanda: petróleo para el transporte y, en menor medida, gas para calefacción se mantienen como poco reemplazables.

Por otro lado, el abaratamiento de los insumos para molinos eólicos y el interés de empresas extranjeras puede mantenerse hasta un punto que es el del debilitamiento de la demanda. Habrá que ver si el decrecimiento económico de la región es sólo un mal trago para el capitalismo o si, como nosotros suponemos, será la norma en los próximos años. Por otro lado, el calentamiento global de este siglo retrae los glaciares que alimentan los ríos para las represas hidroeléctricas y aún éstas siguen siendo la principal y más económica manera de generar electricidad. Si en la gráfica que sigue no se distingue la energía solar quizás sea porque es apenas un décimo de la energía eólica.

El futuro

Como habíamos previsto hace dos años, el consumo energético de ALyC no puede seguir creciendo, y ya ha comenzado a caer. Todas las fuentes decrecen excepto las “otras renovables”, pero su aporte al mix total es mínimo.

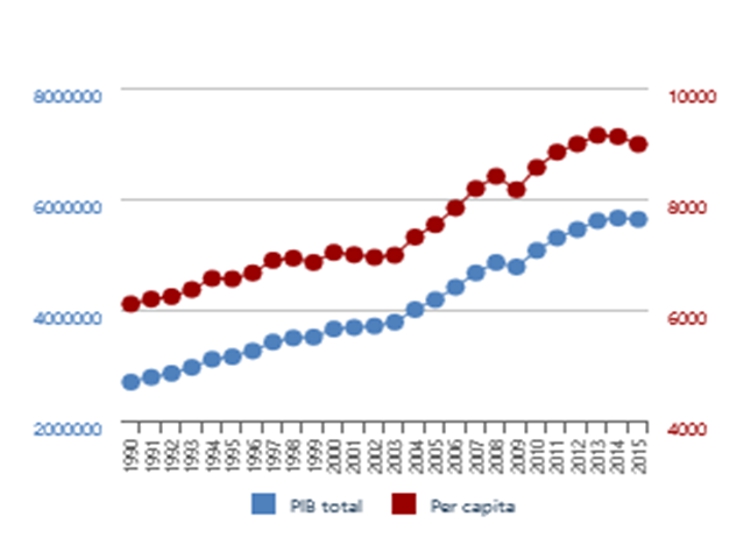

Existe una bien estudiada correlación directa entre el consumo de energía y el PIB total. Se puede comparar el gráfico de la CEPAL [6] para Latinoamérica y el Caribe con la línea que describe nuestro gráfico de consumo energético total.

Por otro lado sabemos bien que la biocapacidad del planeta está sobrepasada; si todos consumieran como los habitantes de Latinoamérica y el Caribe se necesitan 1,6 planetas para sostener a la población mundial [7]. La ecuación no está cerrando.

Podríamos estar contentos porque ya en 2016 las emisiones de CO2 de nuestra región son inferiores a las de los tres años precedentes [8], pero la causa de este suceso es otro problema casi más grave. Abogamos por un decrecimiento energético consciente y en lo posible programado, no uno que nos tome desprevenidos y genere grandes sumas de sufrimiento humano. Brasil, Argentina o Venezuela son ejemplos de cómo no deberíamos estar manejando el declive de los fósiles si queremos minimizar el caos y la injusticia social. Los gobiernos y la prensa no están cumpliendo con su papel, corresponde a la sociedad civil y a los activistas conscientes tomar medidas preventivas y hacer presión en el campo político e intelectual.

Muchas comunidades de América viven dignamente con una huella ecológica relativamente baja. Creemos que más cerca de la tierra que de las grandes urbes está la posibilidad de alcanzar un aceptable nivel de desarrollo humano con un decreciente consumo de energía. Cuba lo ha conseguido, no por deseo de su gobierno o la población: los anhelos de desarrollo se han topado con la incapacidad de resolver la ecuación entre un sistema de gobierno autónomo con alto nivel de desarrollo humano (aunque políticamente enajenante) en una economía globalizada que fuerza al neoliberalismo y, en caso contrario, detiene los flujos energéticos y las posibilidades de desarrollo económico.

En la otra dirección la cultura de consumo con su propagación en los medios genera un grado de empatía que aún seduce mucho más que el buen vivir andino. Superar el neoliberalismo es aún una tarea titánica y los tantos caminos contrarios se enfrentan no sólo barreras económicas sino también la omisión del Estado, la corrupción o las armas.

Por nuestra parte seguiremos gastando energía en procesar estos datos y proponer salidas.

Nota

Todos los gráficos son elaboración propia a partir de datos de BP Statistical Review of World Energy 2017 [8]. Por petróleo BP refiere a: crudo convencional, extrapesado, shale y GNL (Gas Natural Licuado, cuando los líquidos del gas natural son recuperados de forma separada)

- http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

- https://en.wikipedia.org/wiki/Cantarell_Field

- http://www.cepal.org/es/comunicados/america-latina-caribe-volvera-tener-un-crecimiento-positivo-2017-senala-informe-naciones

- https://actualidad.rt.com/actualidad/227526-venezuela-aumenta-gasolina-frontera-colombia

- http://phx.corporate-ir.net/phoenix.zhtml?c=79687&p=irol-rigcountsintl

- http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/Portada.asp

- http://data.footprintnetwork.org/countryTrends.html?cn=2003&type=Earth

- http://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/downloads.html

Fuente:http://crashoil.blogspot.com.ar/2017/07/el-declive-de-las-energias-fosiles-en.html

El revés petrolero de América Latina

Óscar Granados

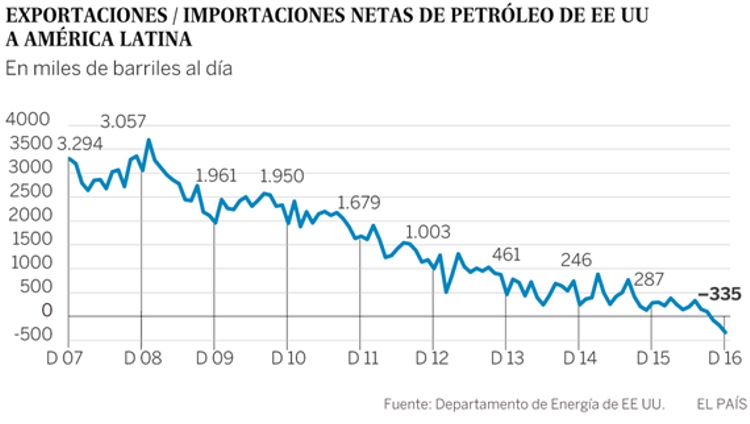

En 1971, el escritor uruguayo Eduardo Galeano se preguntaba: “¿Que sería del imperio sin el petróleo de América Latina?”. Hoy, 46 años después, el interrogante es a la inversa. La primera economía del mundo ya exporta mucho más derivados del oro negro de los que compra al sur de la frontera. El cambio se produjo en octubre de 2016, cuando el imperio registró un superávit comercial de más de 80.000 barriles diarios de hidrocarburos, que llegó a ampliarse en diciembre a más de 335.000 barriles, según las cifras de la Oficina de Información de Energía estadounidense (EIA).

El viraje no es casual. Durante la última década, la economía de EE.UU. se ha atiborrado de petróleo debido a la fractura hidráulica (fracking), que le ha permitido incrementar la producción de crudo un 71,2% y reducir las importaciones un 26,4%, según la EIA. Así, los estadounidenses han podido aprovechar la sed de combustibles latinoamericana, que ha ido en aumento, tanto por las necesidades de su parque automovilístico como de las centrales eléctricas. Unas exigencias que los países de la zona han sido incapaces de saciar, puesto que sus refinerías se han quedado obsoletas por falta de inversión. “El surgimiento de EE UU como potencia petrolera casi autosuficiente no solo impone el reto de ser un competidor poderoso, sino también reduce su papel como consumidor”, explica Alfredo Coutiño, director de Moody’s para América Latina.

Por si fuera poco, Canadá ha estrechado su relación con EE.UU. en los últimos 10 años, y ha ampliado sus ventas de petróleo pesado, suplantando de esta forma a México y Venezuela, principales exportadores latinoamericanos de este producto. “El cambio en la balanza es radical”, señala Gonzalo Escribano, responsable del programa Energía del Real Instituto Elcano. En 2005, año en el que la economía estadounidense se entregó al fracking, los canadienses acaparaban el 17% de sus importaciones. Ahora controlan casi el 40%, según la EIA. En tanto, las ventas mexicanas se han reducido un 62% y las venezolanas un 40%. Brasil, Colombia, Ecuador y Argentina han sentido menos el golpe.

México ha jugado un papel fundamental en este nuevo escenario. La economía de ese país ha sufrido una bajada en la producción de hidrocarburos, derivada de la falta de inversiones en su infraestructura y aderezada con una caída en los precios de las materias primas. Este efecto combinado ha asestado un duro hachazo a las finanzas públicas. Los ingresos por la venta del petróleo han pasado de representar un 40% de los fondos del Gobierno en 2014 a un 16,3% en 2016, según la información del Ministerio de Hacienda mexicano. “La economía se ha despetrolizado de manera brutal y totalmente forzada”, espeta Luis Miguel Labardini, analista del sector energético del bufete Marcos y Asociados.

Esto ha impedido hacer inversiones en Petróleos Mexicanos (Pemex), que se ha visto obligada a aumentar sus importaciones, principalmente de EE UU. En esta historia, la gasolina ha sido la gran protagonista. El país ha aumentado un 198% el volumen de sus compras foráneas de este combustible desde 2005. El próximo año, México también adquirirá petróleo crudo. En 2018, el país, que hace apenas siete años presumía de ser la octava nación que más crudo producía en el mundo, comprará 50.000 barriles diarios al vecino del norte. El pedido ya está hecho.

“En Venezuela, el país del petróleo, escasea el combustible”, titulaba el diario El Nacional el 23 de marzo. Las importaciones de gasolina procedentes de EE UU se han multiplicado por cuatro entre 2014 y 2016, según la EIA. Venezuela es ya el segundo mayor comprador de gasolina a EE UU, tan solo detrás de México.

Brasil también se ha convertido en un gran importador de derivados del petróleo estadounidense. La balanza comercial del país es deficitaria desde 2007 y se ha ido acrecentando de manera considerable. Pero a diferencia de México y Venezuela, Brasil ha mantenido, con ciertos vaivenes, sus envíos de crudo hacia la primera economía del mundo, que ya no es su principal socio energético.

China e India han dado vida a las exportaciones brasileñas a cambio de préstamos, como lo han venido haciendo con Venezuela. La apuesta de Asia en el mercado brasileño es de tal magnitud que, en 2016, China concedió a América Latina créditos por 21.200 millones de dólares, de los cuales más del 70% fueron a Brasil (concretamente a Petrobras, la firma estatal.

*Publicado en El País